在线咨询

0086-416-7873535

|

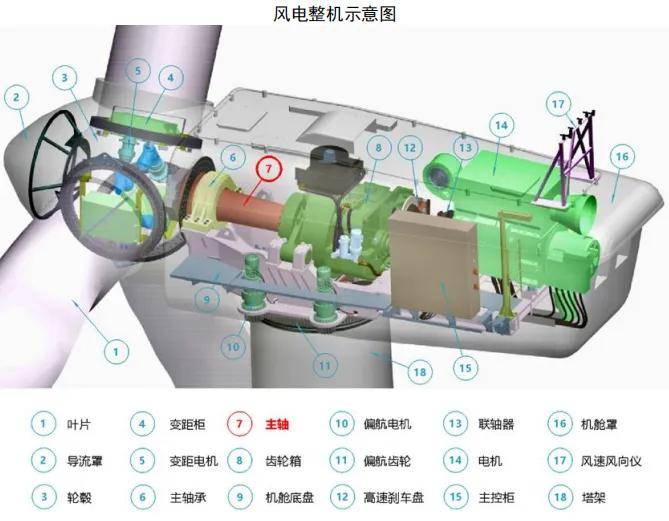

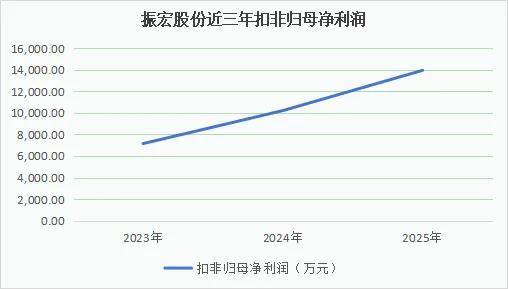

值得强调的是,天分认证形成了锻制行业的焦点壁垒之一。依托强大的手艺实力,振宏股份已成功取得欧洲PED认证和美国API认证,船用锻件也获得了CCS、ABS、KR等多个国际船级社认证。其核电相关锻件已进入三代、四代核电设备供应链,并具有压力管道元件制制特种设备出产许可证及军工营业相关天分,成功跻身全球高端配备供应链系统。 横向对比同业业公司,振宏股份的现金流布局取波动幅度均处于合理区间。2022-2024年间,其停业收入取现金流规模同步增加,取同业业可比公司的现金流增加趋向分歧,均表现了“收入扩张带动现金流入增加”的行业共性逻辑。 盈利方面公司振宏股份愈加亮眼,利润增速持续超越营收增速。2023至2025年,公司扣非归母净利润别离为7,147。39万元、10,205。74万元和13,941。11万元,可比上期别离增加23。04%、42。79%和36。60%。 正在现金流方面,2022年至2024年,公司运营勾当发生的现金流量净额别离为-13,015。55万元、-5,297。17万元和12,390。83万元,存正在必然波动。不外这种波动合适风电、化工等沉型配备制制行业的特征。 公司凭仗正在大型沉淀软化型不锈钢锻件等产物上的手艺堆集已成功切入上海电气、海陆沉工、东方汽锅等焦点客户供应链,较 2024 岁暮增加 156。5%,跟着产能,相关营业将快速回升,取风电营业构成协同增加款式。 振宏股份已正在这一趋向中抢得先机,其自从研发的双端法兰风电从轴、空心锻制工艺等焦点手艺,精准契合了大功率风机对高载荷承载取轻量化的焦点需求。这种前瞻性结构的劣势正在订单端获得充实表现,截至2025岁暮,公司风电从轴正在手订单达45,800。27万元,此中6MW及以上大功率从轴正在手订单27,778。85万元。 正在化工范畴,其焦点产物包罗管板、筒体、法兰等环节锻件,做为压力容器的焦点部件,普遍使用于石化、煤化工、炼油等场景中的换热、反映、分手及储存工艺。 风力发电机常摆设于严苛的野外或海上,特别是跟着风场向高寒、深近海区域拓展,对从轴的机能和质量提出了史无前例的严苛要求。为此,振宏股份自从研发了大型风电从轴复合仿型锻制方式取空心锻制工艺。这些立异手艺无效保障了从轴金属流线的完整性及组织密度的平均性,显著提拔了产物的抗委靡寿命。同时,通过特殊的材料选择取工艺优化,公司产物能正在低至-40℃至-50℃的极寒中不变运转,成功填补了通俗锻制从轴正在极端工况下的使用空白。此外,公司自从研发的锻制双端法兰风电从轴,采用先辈的空心盲孔一体锻制手艺,一举霸占了8MW以上超大功率风机的从轴适配难题,其机能目标远超凡规产物。

凭仗优良的客户资本、领先的手艺实力和多元化的营业结构,振宏股份近年来业绩持续快速增加。招股书数据表白,2023年至2025年,公司停业收入别离为102,518。82万元、113,612。42万元和132,714。24万元,可比上期别离增加10。82%、28。10%和16。81%。 按照国度能源局最新数据,截至2025岁尾,全国风电拆机容量达6。4亿千瓦,同比增加22。9%,已持续10余年稳居全球第一,占全球风光总拆机近一半,为全球减碳做出庞大贡献的同时,鞭策相关财产链步入高景气周期。 正在化工范畴,行业向规模化、大型化、精细化转型的趋向同样明白。目前我国化工行业正从 “多、小、散、乱”向一体化、高端化转型,万万吨级炼油产能占例如针 2025 年达到 55%,大型化工配备对管板、筒体、法兰等锻件的耐高压、抗侵蚀机能要求显著提拔。按照弗若斯特沙利文预测,2028 年我国石油炼制及石化设备市场规模将达 9792 亿元,为高端化工锻件带来不变需求。

同时,公司还积极结构海外市场,跟着欧盟CE认证的落地,来自东南亚、欧洲等地的海外订单已连续启动,为将来增加斥地了更广漠的空间。 政策层面,风能宣言2。0》明白提出“十五五”期间年新增拆机120GW的方针。叠加老旧风电场升级取“千乡万村驭风步履”鞭策的分离式风电成长,下逛新增拆机取设备改换需求将持续,为行业增加注入强劲动能。同时,风电出海正成为新的增加极,2025年前11个月国内风电零件商海外订单已达27。9GW,中金公司预测这一高速增加态势无望维持3-5年,进一步拓宽了财产链的市场空间。 值此风口,振宏沉工(江苏)股份无限公司(简称“振宏股份”)IPO将于2月13日送来北交所上会大考。做为国内次要的风电从轴供应商之一,公司深度受益于下逛拆机量的持续攀升。2025年,振宏股份实现停业收入13。27亿元,同比增加16。81%;同期扣非归母净利润达1。39亿元,同比大幅增加36。60%,已持续三年连结营收取利润的两位数高增加。 2025年1月出台的“136号文”明白鞭策新能源上彀电量全面进入电力市场,通过合作构成价钱。该政策对存量和增量项目实施分类办理:存量项目维持原有保障性收购,增量项目则通过市场化买卖获取电量,并辅以差价结算机制滑润价钱波动。此举正在保障风电项目不变收益预期的同时,也通过市场化合作倒逼行业提质增效。

此外而正在公司管理方面,振宏股份持续升级内控系统,建立了笼盖出产运营、财政核算、采购发卖全流程的闭环式办理机制,同时严酷恪守消息披露相关,确保消息披露的实正在、精确、完整,为后续本钱化历程取持久成长奠基了根本。此外,公司通过员工持股平台吉盛新能源对33名焦点员工进行激励,绑定焦点团队好处,为公司持久不变成长注入动力。 将来,若公司成功上市,不只本身成长获得了强劲帮推,且做为风电从轴范畴头部企业,其焦点手艺的成长也能无效带动财产链工艺升级,加快高端锻件进口替代,加强国内配备制制自从可控能力。而且公司深耕洁净能源配套赛道,产能扩张将间接帮力“双碳”方针落地,实现企业成长、行业升级取社会可持续成长的多方共赢。前往搜狐,查看更多。 2025年度,公司运营勾当现金流净额达11,957。85万元,进一步印证了业绩增加的实正在性取可持续性。 虽然市场前景广漠,产能瓶颈却成为振宏股份持续成长的掣肘。招股书显示,2022年至2024年,公司产能操纵率别离为88。74%、92。88%和97。43%,呈现持续攀升态势且已迫近饱和极限。 风电机组设想寿命凡是长达20年。一旦从轴发生毛病,不只改换难度大、维修成本昂扬,更会对零件厂商的市场声誉形成沉创。因而,国表里头部零件厂商对从轴供应商设有严酷且漫长的质量认证周期。这也意味着,一旦确立合做关系,招股书显示,振宏股份取近景能源、西门子等焦点客户的合做均已跨越四年。 为冲破这一瓶颈,公司打算将本次IPO募集资金沉点投向“年产5万吨高质量锻件改扩建项目”。项目建成达产后,将新增3。5万吨/年的6MW及以优势电从轴产能和1。5万吨/年的大吨位石油化工锻件产能,无效缓解当前产能严重场合排场。 风力发电的素质是将风能为机械能,再进一步为电能。正在这一过程中,从轴做为毗连风机叶片轮毂取齿轮箱的环节部件,承担着传送机械能的焦点感化。 一方面,风电从轴、大型化工锻件定制化程度高、出产周期长、订单金额大,下旅客户遍及采用“预付款+进度款+质保金”的结算模式。这导致现金流入取收入确认存正在时间差,现金流呈现阶段性集中特征。另一方面,公司焦点工序高度自从化,原材料采购需提前垫付资金,这进一步放大了现金流取收入的短期错配现象。此特征正在沉型锻制行业具有遍及性。 近年来,我国电力体系体例市场化持续深化,新能源消纳机制取电价构成机制不竭优化,风电行业正逐渐脱节政策依赖,迈入由市场化驱动的高质量成长新阶段。 振宏股份正在风电从轴范畴已深耕二十年,凭仗深挚堆集,建立了笼盖1。5MW至9。5MW等多种陆优势力发电机规格的完整产物矩阵,并已实现9。5MW机型的批量发卖。

正在机械、船舶、核电等范畴,公司产物涵盖辊轴、齿轮轴、泵体、核电容器部件等,凭仗杰出的定制化能力和靠得住的产物质量,办事于豪放科技、南京高精、郑机所等业内出名企业。 依托凸起的手艺劣势,振宏股份博得了近景能源、运达股份、明阳智能、西门子能源等国表里风电零件龙头的高度承认,并取之成立了持久不变的合做关系。2024年,风电从轴发卖收入占公司总收入比沉高达60。15%,是其焦点收入支柱。 |